Qual è il processo che sta alla base della determinazione del prezzo di un bene o di un servizio?

Le tecniche utilizzate per la quantificazione del prezzo possono essere distinte in due macro-categorie la cui discriminante è il parametro di riferimento utilizzato per la definizione dello stesso, che può essere interno o esterno all’azienda.

Quando una realtà sceglie di determinare il suo prezzo attraverso una metodologia che guarda all’esterno del proprio business, concretamente, stabilisce il valore dei suoi prodotti o servizi basandosi su quelli applicati dai concorrenti attivi nel proprio mercato.

Questa scelta di prezzo si basa esclusivamente sull’analisi dei valori applicati dai competitor senza conferire particolare rilievo ai costi di produzione o al valore che i consumatori attribuiscono al bene o servizio, ma andando a verificare solo in un secondo momento la correlazione con le variabili di costo e il valore percepito.

Ne casi in cui, invece, il prezzo viene definito attraverso indicatori interni all’azienda, si parla di cost-based pricing o di value-based pricing. Entrambi questi approcci sono basati sull’analisi della domanda: il primo prevede una focalizzazione sui costi e il secondo sulla willingness-to-pay dei consumatori.

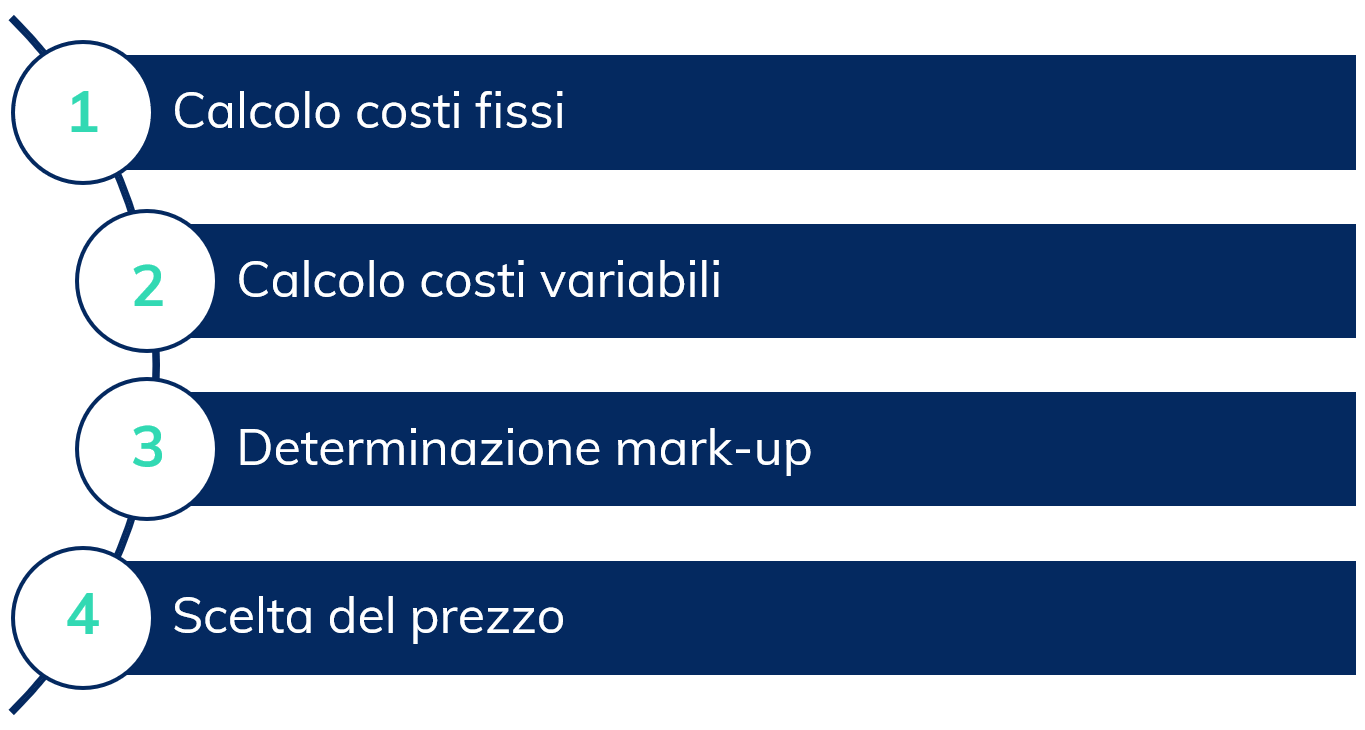

L’approccio costing-oriented

L’approccio costing-oriented può essere realizzato concretamente seguendo tre metodologie:

- Mark up sui costi diretti: in questo caso il ricarico dell’azienda è definito in termini assoluti o percentuali rispetto ai costi diretti, ovvero rispetto ai costi variabili per la produzione di un bene o servizio. Tale approccio si fonda sul concetto di direct costing, che può essere semplice (DCS) quando i costi variabili sono riferiti ad un determinato prodotto o servizio, ma a livello generale; oppure evoluto (DCE) quando si considerano separatamente i costi variabili di ogni singola linea o gamma di prodotto o servizio.

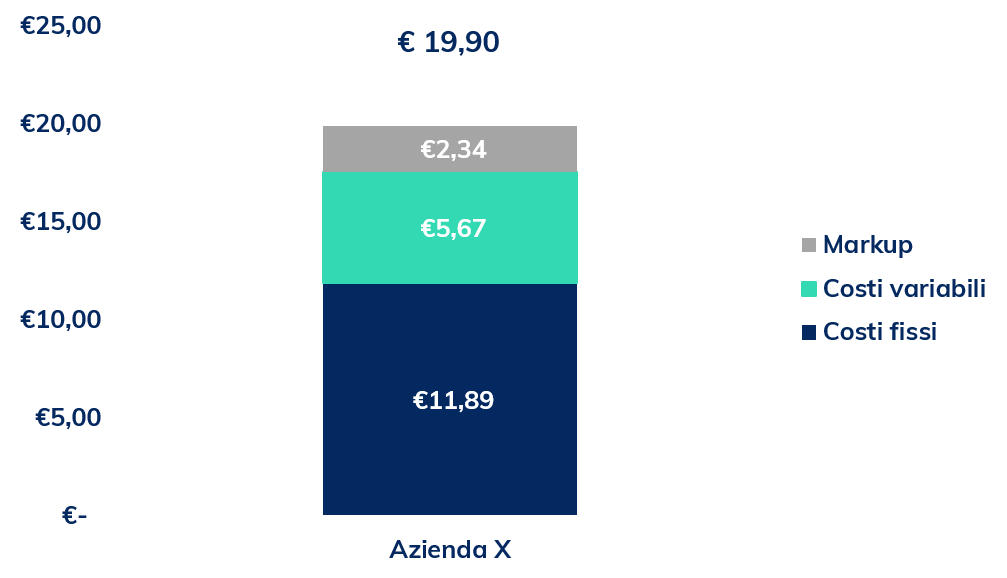

- Cost-plus sui costi pieni (full costing): secondo questo metodo il ricarico è definito sulla base dell’obiettivo di profitto prestabilito. Si fonda dunque su l’analisi di costi-volumi-risultati e del punto di pareggio, considerando quindi sia i costi variabili, sia i costi fissi.

- Costi differenziati: attraverso questa tecnica il prezzo è determinato con l’obiettivo di coprire solo i costi differenziali, ovvero i costi incrementali da sostenere per produrre o vendere una determinata quantità addizionale di un prodotto o servizio. Si applica in situazioni di capacità produttiva non satura, nel caso in cui ci siano sunk cost (costi nascosti) e in contesti di separazione di mercati. In quest’ultimo caso, bisogna però prestare attenzione al rischio di fenomeni di arbitraggio fisico o normativo.

A prescindere dalla tipologia di costi considerati, la tecnica del cost-based pricing presenta delle limitazioni evidenti, ma anche dei punti di forza che la rendono largamente diffusa in determinati contesti e mercati.

I limiti dell’approccio

Tra i limiti intrinseci è opportuno considerare che seguendo tale tecnica vi è il rischio di scegliere un prezzo molto lontano da quello di mercato, distante quindi dalla proposizione in termini di pricing della concorrenza e dalla disponibilità a pagare dei consumatori. Un ulteriore rischio è quello derivante dalla possibilità di perdere quote di ricavi perché non si tiene conto del fatto che i consumatori potrebbero essere disposti a pagare un prezzo più elevato per lo stesso bene o, viceversa, perché sarebbero disposti ad acquistarne una maggiore quantità ad un prezzo più basso. Sovente, quando viene utilizzato questo approccio, l’azienda non è incentivata a disegnare un prodotto con caratteristiche appropriate alle esigenze del mercato target, né tantomeno è spinta a cogliere le evoluzioni e i cambiamenti delle preferenze dei consumatori.

Un limite ulteriore risiede nel rendere l’azienda meno orientata alla performance, scoraggiandone la costante ricerca di efficientamento. Infatti, quello che spesso succede utilizzando tale approccio è che una volta calcolato il costo di partenza a cui applicare un markup, si è certi che i costi verranno coperti e non si è più stimolati a comprendere come contingentarli nella maniera più efficiente. La percezione di tranquillità che tale metodologia di determinazione del prezzo dà in termini economici spesso si traduce in inerzia e può quindi scaturire una riduzione dell’efficienza interna.

Il cost-based pricing, apparentemente una tecnica basilare per determinare il valore di un prodotto o di un servizio, cela invece diverse insidie che risiedono proprio nella difficoltà e nella complessità di effettuare una corretta analisi dei costi. Realizzare analisi dettagliate e precise su tutte le voci di costo che concorrono alla determinazione del prodotto o servizio non è così banale. È un processo che richiede revisioni periodiche e la veridicità delle stime è fondamentale. Sovrastimare i costi da cui partire per il calcolo del markup può rappresentare un problema nei casi in cui tale valore non corrisponda a quello che i consumatori sono disposti a pagare, viceversa, un prezzo derivante da una sottostima dei costi potrebbe segnare in partenza la solidità di un’azienda.

I vantaggi del cost-based pricing

Come tutti i metodi di pricing esistenti, oltre ai sopracitati limiti, il cost-based pricing garantisce alle aziende che si affidano a questo sistema alcuni valori aggiunti.

Una delle principali sfide che ci si trova ad affrontare sul mercato è quella di comunicare o giustificare il proprio prezzo alla clientela. Il cost-based pricing è l’approccio più equo e accettabile agli occhi di chi acquista. È ragionevole giustificare un incremento del prezzo a fronte di una crescita dei costi della materia prima, del trasporto o del personale, e questa trasparenza viene colta dai consumatori diventando spesso fonte di valore aggiunto per l’impresa.

Inoltre, quando un’azienda ha un vantaggio in termini di struttura dei costi rispetto ai concorrenti, può essere conveniente utilizzare tale tecnica per creare e diffondere la propria value proposition. In questo caso, il vantaggio di costo si traduce in un vantaggio di prezzo rispetto ai competitor e può essere la chiave per mantenere e accrescere le proprie quote di mercato rispetto agli altri concorrenti.

In generale, l’approccio costing-oriented per la determinazione del prezzo viene ancora utilizzato da alcune aziende del settore Food & Beverage, nel settore del retail o in quello energetico. Oppure in aziende di costruzioni, di commercializzazione di materie prime e in aziende che producono apparecchiature mediche.

Ad esempio, nel comparto Food & Beverage e in particolare nel caso del restaurant management, si tende ad utilizzare il metodo del cost-plus sui costi pieni per la determinazione del prezzo del piatto per la ristorazione su ordinazione, come per viaggi organizzati e ricevimenti. In questi ambiti è difficile che l’azienda abbia a disposizione dati sulla domanda come la disponibilità a pagare del cliente o la percezione del valore del servizio. In questo contesto inoltre, basarsi sui prezzi dei competitor è sconsigliabile in quanto il costo della materia prima gioca un ruolo fondamentale e si tende perciò a basare il prezzo sul costo complessivo per la realizzazione del piatto.

Come è facile comprendere, non esiste un metodo universalmente corretto, per ogni realtà o quanto meno per ogni settore, esiste però una tecnica di determinazione del prezzo maggiormente capace di supportare la competitività di un’azienda.

In un’epoca in cui ogni realtà ha a disposizione, direttamente o indirettamente, grandi moli di dati sui competitor e sui comportamenti dei consumatori, il cost-based pricing appare un metodo troppo semplicistico per garantire alle imprese di ottenere il massimo del valore dai propri prodotti o servizi.