Nel 2022, alla luce della crescente digitalizzazione delle società nei principali mercati, sono indiscutibili i vantaggi anche per le assicurazioni in termini di incremento della profittabilità e di ottimizzazione delle scelte che è in grado di offrire l’utilizzo di tecnologie di intelligenza artificiale. L’utilizzo di sofisticati algoritmi per analizzare le grandi moli di dati di cui dispongono le compagnie consente di intercettare nuove esigenze assicurative e di rivedere i modelli di business tradizionali rendendoli più efficienti – in termini di risparmi di costo per l’utente finale e di aumento dei margini di redditività per le imprese – e più rispondenti alle richieste di servizi evoluti da parte della clientela.

Nel panorama attuale, l’utilizzo dell’AI nelle assicurazioni ha una buona penetrazione nel processo di acquisto online, nelle attività di consulenza, nella personalizzazione dell’offerta e nella definizione del premio assicurativo, ma è altamente diffuso anche nella gestione dei sinistri e nella prevenzione di frodi. L’utilizzo di tecnologie basate sull’intelligenza artificiale, assicura maggiore efficienza in tutta la filiera assicurativa sia in termini di distribuzione, sia di produzione, con una più accurata quantificazione dei premi per classi di rischio degli assicurati, anche per effetto della riduzione delle frodi.

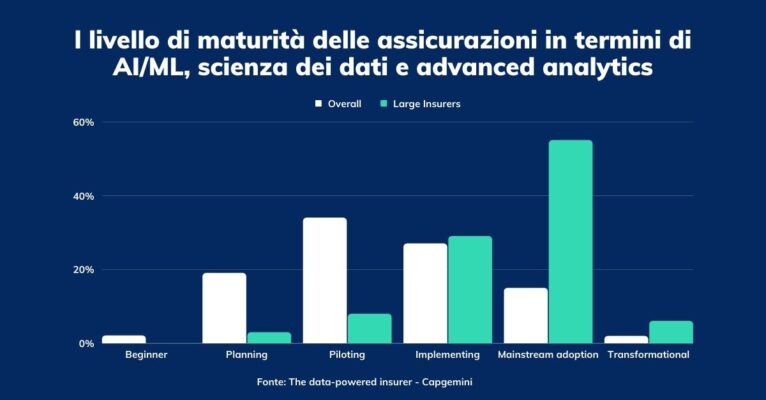

Nonostante il top management della maggior parte delle società in questo settore sia consapevole di questi potenziali vantaggi, secondo i dati riportati nell’ultimo report di Capgemini, “The data-powered insurer: Unlocking the data premium at speed and scale”, solo in quattro compagnie assicurative su dieci il processo di risk selection e pricing si basa realmente sul patrimonio informativo a disposizione dell’azienda.

Insurance, i numeri dell’AI

Un mercato sempre più volatile, con il continuo ingresso di nuovi operatori provenienti da altri settori, il cambiamento delle abitudini e delle esigenze delle persone, condizionate dall’emergenza sanitaria, ha evidenziato quanto sia importante utilizzare i dati per comprendere i rischi, gestirli adeguatamente e riuscire ad associare a questi il giusto prezzo. Attualmente il 40% delle compagnie assicurative utilizza i dati per accedere a nuovi mercati, mentre il 43% ha modernizzato e potenziato i propri algoritmi per la gestione del rischio.

Le compagnie assicurative che dispongono di fonti dati non tradizionali e in tempo reale, come quelli provenienti da dispositivi telematici, weareable e dai social media, sono quelle maggiormente in grado di soddisfare le crescenti aspettative dei clienti in termini di praticità, consulenza personalizzata e tariffe dinamiche, e riescono a competere con le InsurTech, per natura in grado di accedere a insight personalizzati.

Insurance, le compagnie “Data Master” sono le più performanti

Le compagnie assicurative che hanno strutturato processi automatizzati di gestione e analisi dei dati sono definite dal report Insurance “Data Master”, e oltre il 90% di loro ha riportato premi più alti, una migliore combined ratio (il principale indicatore di performance nel ramo danni, che indica rapporto fra spese generali e costi di risarcimento dei sinistri sulla raccolta premi) e risultati più elevati in termini di Net Promoter Score rispetto alla metà dei concorrenti. Sono tre gli elementi in cui si distinguono rispetto alle altre compagnie: il 92% dispone di una governance centralizzata o di un organismo facilitatore, il 62% collabora con le InsurTech e il 97% ha creato open API (application programming interfaces) che consentono alle terze parti di accedere ai loro dati.

Insurance, utilizzare i dati per incrementare la redditività

Il report rileva che le compagnie assicurative utilizzano i dati per sviluppare nuove soluzioni, creare servizi a valore aggiunto per i clienti e ottenere insight esclusivi per comprendere i rischi e dare loro un prezzo. Grazie ai dati, oltre il 40% delle compagnie sta entrando in nuovi mercati, passando dalla protezione dai rischi alla prevenzione degli stessi, oltre a trasformare le ipotesi attuariali. Il 43% sta inoltre utilizzando i dati in real-time per aggiornare i modelli attuariali, mentre circa un terzo si avvale dei dati per simulare nuovi rischi.

Molte compagnie stanno anche investendo sui dati in modo mirato, ad esempio su moderni algoritmi di rischio in grado di immagazzinare un’ampia gamma di fonti di dati e visualizzarli rapidamente quando c’è bisogno di prendere una decisione. Negli ultimi due anni circa il 43% delle compagnie assicurative ha modernizzato e aggiornato i propri algoritmi di rischio e, di conseguenza, quasi il 39% delle stesse può affermare che il proprio processo di risk selection e pricing sia basato su fatti e dati.

Sempre secondo Capgemini, solo il 18% delle compagnie assicurative possiede capacità tecniche, cultura e pratiche in grado di supportare programmi data-driven che permettano di sfruttare al massimo il crescente volume di dati e si tratta solitamente di realtà con un fatturato medio superiore ai 20 miliardi di dollari.

Insurance, come potenziare i metodi di valutazione del rischio con l’IA

Come riportato dal report, il 35% degli assicuratori ha ottenuto vantaggi competitivi dagli investimenti in strumenti di data analytics, come la crescita dei premi sottoscritti e il miglioramento del loss ratio, il rapporto fra i sinistri di un esercizio ed i premi di competenza del medesimo. L’intelligenza artificiale ha il potenziale per rafforzare gli attuali metodi di valutazione del rischio, migliorandoli e fornendo valore aggiunto, rispondendo alle normative e abbandonando quindi gli approcci indeterministici in favore di metodi “white box”, caratterizzati cioè da una completa tracciabilità dei fattori presi in considerazione nella valutazione e degli output ottenibili. L’utilizzo di tecniche di AI applicate all’Insurance, come nei software custom che sviluppiamo in Premoneo, ha dimostrato la sua efficacia non solo nel calcolo dei rischi, ma anche in altri ambiti, come nelle attività di Sales & Marketing, sia in ottica di Customer Acquisition, sia di gestione del Churn.